23 / 74

23 / 74

Z A H N A E R Z T E K A M M E R . A T

23

ÖZZ Ausgabe 4/2024

Geschäftsführer

Lukas Poiss

VERAG Versicherungsmakler GmbH

1190 Wien, Eroicagasse 9

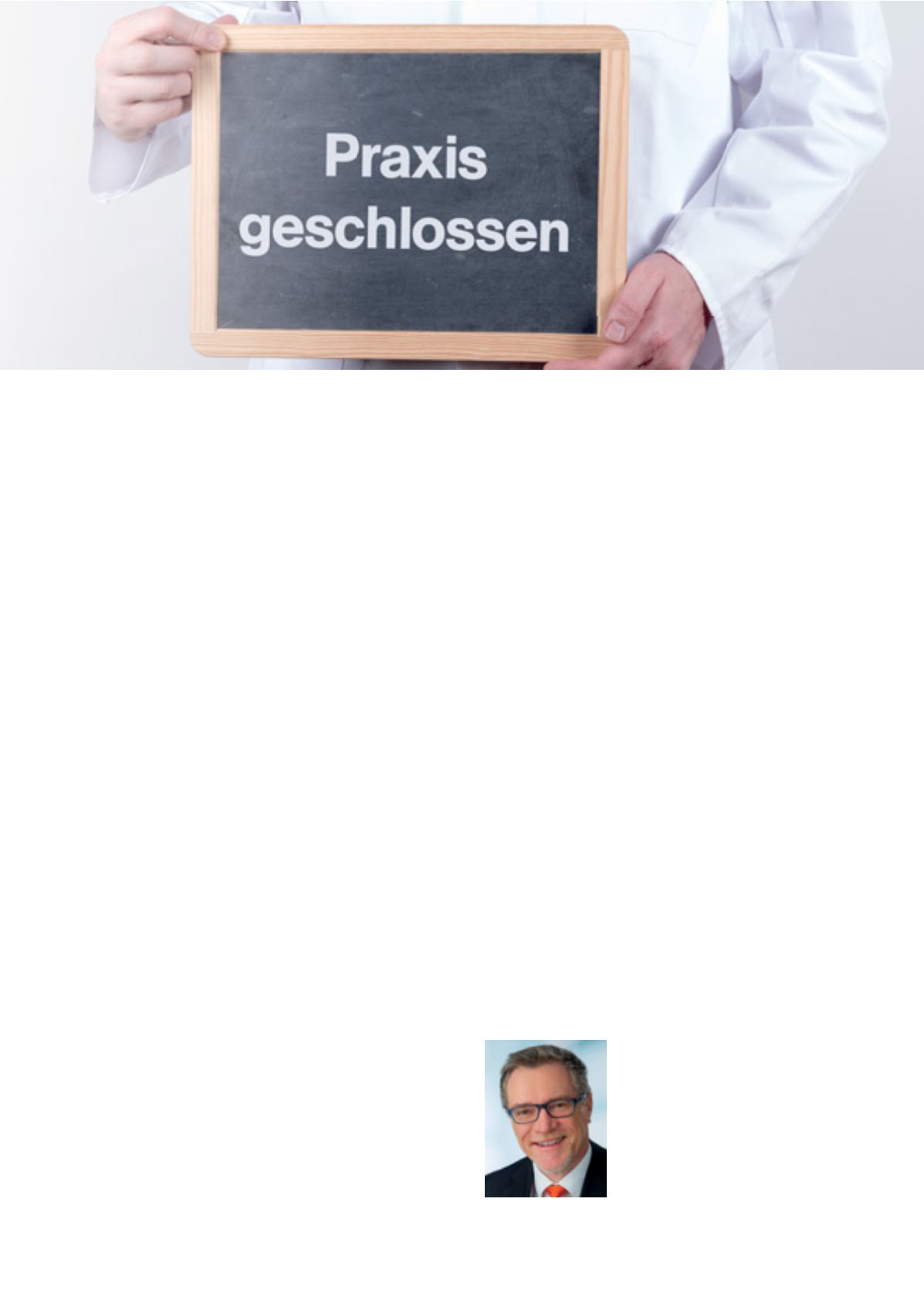

www.verag.atselbstständigen Zahnärztin abzudecken. Dafür ist im Bereich

der BUfT standardweise ein zeitlicher Selbstbehalt von meist

einigen Tagen bis wenigenWochen zu tragen und die Leistungs-

dauer beträgt dafür, je nachAnbieter, maximal 12 bis 24Monate.

Eine BUfT schafft dabei massive Abhilfe, da die Fixkosten sowie

der kalkulierte persönliche Gewinn versichert werden können.

Diese Absicherung überbrückt somit die kurz- bis mittelfristige

Deckungsbeitragslücke des Betriebes aufgrund der Arbeitsun-

fähigkeit. Reicht es also, eine BUfT zu haben?

Die Berufsunfähigkeit

(BU) als Gegenstück

ImUnterschied dazu sind in der BUDefinitionenwie „Krankheit“,

„Körperverletzung“ oder „Kräfteverfall“ relevant, sowie die vo-

raussichtliche Dauer und das Ausmaß der Beeinträchtigung. Es

wird bei einer BU häufig kein zeitlicher Selbstbehalt vereinbart,

auchwenn es möglich ist. Und grundsätzlich endet die Leistung

je nach Vereinbarung spätestensmit dem67. Lebensjahr. Eine BU

kann alsomehrwie eine Art Ausfallversicherung bis zur Pension

gesehen werden. Konkret soll vor allem der langfristige oder

ständige Arbeitsausfall finanziell abgesichert werden. Der große

Unterschied liegt in der Art der Kostendeckung.

Dennwährend die BUeinenTeil des normalerweise ausgezahlten

Gehalts bzw. des einbehaltenen Gewinns deckt, kümmert sich

eine BUfT umden betrieblichen entgangenen Deckungsbeitrag.

Ist nun eine von beiden

Versicherungen besser?

Durch die zeitliche Begrenzung (bis max. 24 Monate) ist man ver-

sucht zu sagen, dass die BUfT weniger wichtig als die langfristige

BU-Absicherung sei. Allerdings bleibt zu bedenken, dass im Falle

einer Arbeitsunfähigkeit für die Ordinationsbetreiber:innen nach

der eigenen Gesundheit vorrangig das finanzielle Überleben der

Ordination am Spiel steht. Natürlich abhängig von den betriebli-

chen Fixkosten, die bei einer durchschnittlichen Praxis mit einigen

Mitarbeiter:innen durchaus kleine bismittlere fünfstellige Summen

© AdobeStock

V E R S I C H E R U N G

BUF T VERSUS BU

pro Monat betragen können. Etwaige (bereits einmal versteuerte)

Sparreservenwären vermutlich bereits nach kurzerZeit verbraucht.

Doch auch die Versicherungsformder BUfT alleinwird vermutlich

nicht ausreichen, wenn ein schweres Krankheits- oder Unfallereig-

nis die Ordinationsbetreiber:in derart beeinträchtigt, dass an ein

Weiterarbeiten längerfristig nicht zu denken ist und die finanziel-

len Reserven begrenzt sind. In schwerwiegenden Fällenwird sogar

der Praxis-Betrieb einzustellen und aufzulassen sein. Es fallen ab

diesem Zeitpunkt zwar keine betrieblichen Fixkosten mehr an,

jedoch fehlt auch die ursprünglich kalkulierte persönliche Gewinn-

entnahme. Die privaten Kosten laufen aber größtenteils weiter.

Ein Tipp für Sie zum Schluss

Eine kluge Kombination aus Berufsunfähigkeitsversicherung

und Betriebsunterbrechungsversicherung kann Ihr berufliches

Fortkommen und Ihr Privatleben effektiv schützen. Es ist je-

doch essenziell, dass beide Versicherungsformen präzise auf Ihre

persönlichen Bedürfnisse und spezifischen Lebensumstände

zugeschnitten sind.

Lassen Sie sich daher imbesten Fall schon vorab ausführlich be-

raten und überlegen Sie sich, mit welchen finanziellen Fixkosten

Sie beruflich wie privat nach einem Arbeits-Ausfall zu rechnen

haben. So können Sie den Umfang des Versicherungsschutzes

schon vor Vertragsabschluss optimal einschätzen und an Ihre

Situation anpassen – sei es hinsichtlich des Deckungsumfangs,

der Laufzeiten oder der Höhe der Versicherungssummen.